中加基金固收周报︱市场出现积极变化

- 创业

- 2025-01-23 14:07:04

- 10

市场回顾

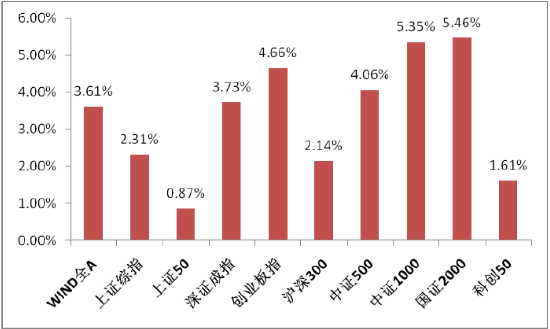

上周A股主要指数均上涨,交易情绪回暖。

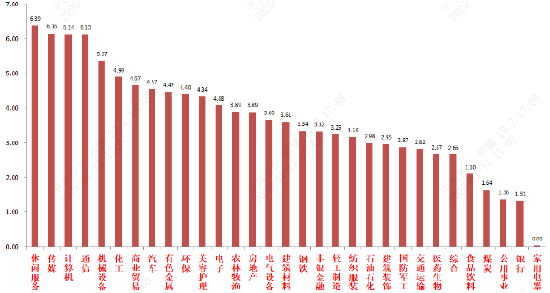

31个申万一级行业中,休闲服务、传媒和计算机表现相对较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2025/1/13-2025/1/17

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2025/1/13-2025/1/17

宏观数据分析

美国2月份CPI同增2.9%,前值2.7%;环增0.4%,核心CPI同增3.2%,前值3.3%;环增0.2%,核心CPI低于市场预期,此前市场担忧在通胀韧性背景下特朗普上任后后扩制造业加关税等的政策继续使通胀反弹,继而美联储货币政策继续转鹰,近期十年期美债利率快速上行也反映了市场正在计价这一预期。在12月CPI公布后市场情绪有所缓解,分项看,食品包括蔬菜、乳制品、肉类价格同比皆有一定抬升趋势。能源价格继续走低,当前美联储降息预期仍弱。在特朗普上任倒计时的时间,仍需关注其政策对于美元指数和美债利率的影响。

国家统计局公布 2024年12月及全年经济数据:四季度GDP同增5.4%,预期5%,前值4.6%,全年5%;12月工业增加值同增6.2%,预期5.5%,前值5.4%。1-12 月固定资产投资累计同增3.2%,预期3.4%,前值3.3%。12月社零同增3.7%,预期3.49%,前值3%。投资端,全年固投略低预期,亮点是狭义基建投资同比增速从三季度的1.9%上行至四季度的4.3%,制造业投资同比增速从三季度的8.8%上行至四季度的9.2%,房地产开发投资维持低位震荡是主要拖累项。化债组合拳和“两新”政策的持续推动持续为基建和制造业投资提供支撑。消费端,12月社零略超预期,主要原因是“以旧换新”和消费券等政策的拉动,在家电、家具等行业表现较明显。出口端,四季度出口同比增速从三季度的6.0%大幅上行至10.1%,“抢出口”特征明显。后续看,今年我国经济面临的来自海外的挑战有增无减,出口对经济的贡献或边际降低,抢出口特征仍将延续。扩大内需将成为今年经济主要发力方向,投资端和消费端政策及货币、财政的配合值得更多期待。

股市策略展望

上周A股市场交易情绪全面提升。从基本面看,目前内需仍弱,政策预期方面维持高位。从资金面看,市场略有放量。两融数据、基金数据等全面小幅回暖。

在连续数周由于获利盘兑现和特朗普交易导致的调整后,A股终于迎来周度级别反弹。后续看,本周特朗普将正式上台施政,在此时间节点中美关系上出现一些乐观信号,表明谈判取得了一定共识,判断特朗普上台后短期不会有较激进政策来直接针对我国,中美对抗不会马上激烈演绎。春节前由于资金面较紧张,预期市场维持震荡,春节后如无大的利空消息,市场将迎来一个利于做多的窗口期,有望修复一些前期特朗普交易的过度交易部分。但考虑到当前经济基本面仍偏弱且预期并无大增强,财报季临近对情绪可能形成打压,中长期看中美对抗仍将持续,故出现大级别向上行情的概率也不大,震荡底色难以改变,以结构性行情为主,注意观察大小盘风格资金边际变化情况,进行仓位回补和调仓。

行业上,对于偏防御的红利类行业,继续建议配置一定仓位。震荡市中配置红利可获取绝对收益或熨平震荡波动。低利率环境对红利风格形成中长期流动性支持。建议配置有催化的红利标的(化债、市值管理、两新两重相关催化较为密集,短期可配置更多收益的破净央企)、估值较低现金流稳定的公用、金融、贵金属等行业。在春节后如市场风偏增加或新主线出现,可适当减配。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。重点关注A股科技(催化确定性最高,受政策端影响相对较小,主题机会不断涌现,仍需寻找相对有基本面支撑和后续催化概率大的标的,应对其高波动性,短期关注自主可控、AI方向的国外映射、华为链、低空等方向)、景气支撑和出海类(财报季临近,有业绩支撑和预期持续的制造业具有波动相对小、业绩和预期足的优势,如电力设备、消费电子、家电等优质标的。中美关系出现短期缓和迹象,特朗普交易前期定价充分,实际落地可能带来出海类超跌标的估值修复机会,但选股和择时都有一定难度,需要在基本面层面判断超跌)相关标的、顺周期(对于政策和基本面预期弹性高,但在政策验证期相比起科技等板块胜率低。根据风偏和催化配置以消费为首的标的)。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...