光大期货:2月24日矿钢煤焦日报

- 创业

- 2025-02-24 10:46:04

- 5

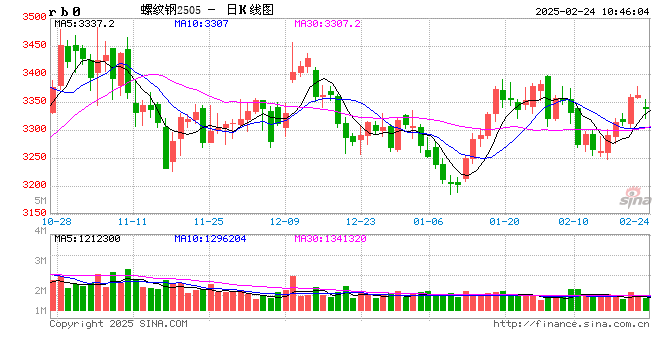

钢材: 库存增幅大幅放缓,关税冲击市场情绪

螺纹方面,本周全国螺纹产量环比回升18.76万吨至196.91万吨,农历同比减少23.55万吨;社库环比增加26万吨至608.07万吨,农历同比减少337.96万吨;厂库环比增加2.29万吨至239.58万吨,农历同比减少133.04万吨;螺纹表需环比回升104.45万吨至168.62万吨,农历同比减少10.26万吨。螺纹周产量大幅回升,库存增幅明显收窄,表需大幅增加,数据表现好于预期。据百年建筑调研,截至2月18日,样本建筑工地资金到位率为55.38%,周环比上升1.11个百分点。其中,非房建项目资金到位率为57.05%,周环比上升1.41个百分点;房建项目资金到位率为47.23%,周环比下降0.15个百分点。目前终端需求逐步恢复,螺纹库存处于历年同期低位,政策端仍有进一步宽松预期,对市场情绪有较强提振。不过随着越南宣布对中国钢铁进口加征关税,市场预期钢材出口将受到压制,周末期间市场情绪转弱,现货及钢坯价格均出现一定幅度下调。预计下周螺纹盘面或将震荡整理运行。

热卷方面,本周热卷产量环比回落1.1万吨至327.83万吨,农历同比增加16.95万吨;社库环比回升2.56万吨至340.28万吨,农历同比减少8.33万吨;厂库环比回升2.39万吨至94.32万吨,农历同比增加0.67万吨。本周热卷表观消费量环比回升9.28万吨至322.88万吨,农历同比增加18.53万吨。热卷产量由增转降,库存增幅收窄,表需回升,数据表现有所好转。据中国汽车工业协会统计分析,2025年1月汽车出口延续良好表现,同比小幅增长。1月汽车出口47万辆,环比下降6.8%,同比增长6.1%,其中新能源汽车出口15万辆,环比增长12.6%,同比增长49.6%。2月21日,越南宣布对原产于印度和中国的某些热轧钢产品征收临时反倾销税,反倾销税率为19.38%至27.83%。2024年中国出口越南热卷总量为814.14万吨,同比增长39.26%,越南征收反倾销税将对我国热卷出口形成较为明显抑制,从而加大国内钢材资源供应压力。预计短期热卷盘面或将面临一定的回调整理压力。

铁矿石: 发运端受到天气影响再次下降,价格震荡偏强运行

供应端来看,澳洲受到第三次飓风影响,本次影响范围大于前两次飓风,部分港口清港,发运量大幅下降,巴西发运受到部分矿山影响有所降低,非主流国家发运低位持稳。据Mysteel数据,澳洲巴西铁矿发运总量1241.8万吨,环比减少656.3万吨。45港口到港量2230.9万吨,环比增加353.4万吨,但后续到港量存在减量预期。内矿产能利用率、铁精粉产量有所增加,内矿库存有所下降。

需求端来看,共新增5座高炉复产,6座高炉检修,高炉复产发生在湖南、河南、山西、甘肃等地区。高炉开工率、产能利用率环比小幅下降,铁水产量环比下降0.48万吨至227.51万吨,进口矿日耗环比下降0.63万吨。现在钢材需求逐步恢复,钢材数据表现好于预期,钢厂也是逐步复产,钢厂利润也有所增加。

库存端,47港口进口铁矿库存为15930.54万吨,环比下降73.99万吨。除华北地区增加外,其余地区进口矿库存均有不同程度的下降。在港船舶数环比下降11条至67条。钢厂库存环比增加27.89万吨至9170.7万吨。

综合来看,一季度澳洲发运量受到天气影响较大,后续到港量存在减量预期。需求端,铁水产量、进口矿日耗小幅下降。但钢材需求的逐步恢复,成材数据表现是好于预期对需求有支撑。港口库存有所去库,钢厂库存有所累库。多空交织下,预计铁矿石盘面或将继续震荡偏强走势。

双焦:关税影响钢材出口预期,需求恢复之路曲折

焦炭方面,2月18日第九轮焦炭提降落地,降幅为50-55元/吨,提降后唐山准一级冶金焦1410元/吨,期货价格有所反弹,上涨68.5元/吨。供应方面,焦炭现货价格连续提降,虽然焦煤现货价格小幅下跌,但难以改变焦企生产亏损幅度加剧局面,目前焦企生产亏损60元/吨左右,焦企开工边际有所减少,本周独立焦企日均产量减少0.45万吨,247家钢厂焦炭日均产量减少0.16万吨。需求方面,节后终端复工复产缓慢进行,螺纹表需环比回升104.45万吨至168.62万吨,农历同比减少10.26万吨;钢厂高炉产能利用率小幅回落,247家钢厂高炉产能利用率回落0.19%,铁水产量减少0.48万吨/日,对于焦炭需求小幅减弱。库存方面,本周230家独立焦企库存累库1.99万吨,钢厂焦炭库存去库6.07万吨,焦炭港口库存累库7.96万吨,焦炭总库存增加11.47万吨。综合来看,春节假期后各区域复工情况与去年相比均有下降,资金回款是较大影响因素,节后需与业主方协商资金回款和开复工情况,影响经济需求进程,韩国以及越南对我国某些钢材型号出口提高关税,或将会对我国钢材出口有一定负面影响,不确定因素扰动需求恢复节奏,贸易商多随行就市、采购谨慎,钢厂高炉产能利用率回落,导致焦炭库存去库缓慢,焦炭需求恢复面临一定阻力,预计短期焦炭盘面呈现震荡态势。

焦煤方面,本周现货市场弱势运行,山西中硫主焦价格持平不动,进口蒙煤价格下跌,蒙5#原煤价格不变,蒙3精煤价格下跌10元/吨,焦煤期货价格出现反弹,基差走弱。供给方面,节后国内煤炭生产延续恢复节奏,523家样本煤矿原煤产量增加9.47万吨,精煤产量增加0.53万吨至72.41万吨/日;进口方面,蒙古焦煤通关量维持中高位,整体供应维持宽松局面。需求方面,钢厂对焦炭第九轮提降落地,焦企生产亏损继续加剧,目前焦企生产亏损60元/吨左右,焦企整体开工率边际回落,钢厂高炉铁水也边际回落,焦企对于焦煤的采购有所放缓,焦企亏损加剧局面下焦煤也面临价格回落可能。库存方面,523家样本矿山原煤库存增加3.47万吨,精煤库存减少1.13万吨,洗煤厂原煤库存减少9.03万吨,精煤库存增加4.27万吨,独立焦企库存减少52.33万吨,钢厂焦煤库存减少20.55万吨,港口焦煤库存减少11.57万吨,焦煤总库存去库89.78万吨,焦煤整体库存压力继续缓解。综合来看,节后终端需求延续恢复,然下游焦企多以消化库存为主,焦煤库存整体处于去化过程中,不过终端钢材需求之路比较曲折,韩国以及越南对我国某些钢材型号出口提高关税影响需求恢复预期,焦企目前生产亏损继续扩大,对于焦煤采购比较谨慎,高价现货成交较为困难,国内煤矿生产仍在继续恢复,低成本焦煤产区对于价格承受度相对较大,焦煤整体供需宽松格局仍旧维持,后期需关注下游需求情况以及焦企利润,预计短期盘面呈现震荡运行态势。

废钢:关税或影响成材出口,废钢需求曲折恢复

本周废钢价格各地上涨为主,华南地区领涨其他地区;全国废钢价格指数上涨18元/吨至2267元/吨。

供给端,本周钢厂废钢日均到货量回升,本周255家钢厂废钢日均到货量39.7万吨,环比增加14.6万吨。废钢破碎料加工企业产能利用率、产量回升,开工率回升。

需求端,废钢需求回升,255家钢厂废钢日耗环比增加8.9万吨至45万吨,其中89短流程钢厂日耗环比增加6.8万吨,132家长流程钢厂日耗环比增加1.5万吨;49家电炉厂产能利用率回升25.4%、89家短流程钢厂产能利用率环比升13.7%。利润方面,短流程钢厂利润好转,江苏谷电利润90元/吨左右,平电利润从亏损120元/吨左右至亏损80元/吨左右。

库存端,长流程钢厂废钢库存环比减少1.4万吨至214万吨,短流程钢厂废钢库存环比减少9.8万吨至165万吨。

综合来看,春节假期后各区域复工情况与去年相比均有下降,资金回款是较大影响因素,节后需与业主方协商资金回款和开复工情况,影响需求回升进程,韩国以及越南对我国某些钢材型号出口提高关税,将会对我国钢材出口有一定负面影响,目前短流程平电亏损80元/吨左右,成材价格反弹驱动短流程增加废钢需求,政策对于需求支持逐步落地,需求恢复曲折进行,预计短期废钢价格震荡运行。

铁合金:钢招定价,基本面驱动有限

锰硅:供需环比双增,成本支撑仍在,但缺乏趋势性驱动,持续关注锰矿发运及库存情况。本周锰硅期价逐渐趋于平稳,主流钢招定价6500元/吨,较去年同期上调50元/吨,主流钢招定价公布后,其余钢招也陆续进行中,大多定价在6400-6500元/吨,锰硅期价也围绕该价格上下震荡。基本面来看,驱动相对有限。市场关注重心仍更多在于原料端,本周锰矿价格止跌,截止本周末,天津港澳矿价格约49元/吨度,加蓬矿报价约48元/吨度,半碳酸约38.5元/吨度,在港口锰矿库存相对较低、货权较为集中、海外发运有阶段性扰动的情况下,预计锰矿价格仍有较强支撑。供应端,本周锰硅产量仍在持续增加,南方地区开工率进一步回升,截止2月21日当周,锰硅产量当周值为20.57万吨,周环比增加1.17%。需求端,本周钢厂需求增幅明显,螺纹产量周环比增长超10%,样本钢厂锰硅需求量当周值为11.84万吨,周环比增加4.25%,结束了长达1年有余的同比下降周期。供需环比双增,市场对此反应幅度不大。综合来看,近期锰硅期价上下方驱动均相对有限,整体走势在黑色板块中偏弱,预计短期仍维持区间震荡走势,持续关注锰矿端及市场情绪变化。

硅铁:主流钢招定价终于出炉,成本支撑偏弱,硅铁期价持续阴跌。本周主流钢招定价经历数日博弈后终于公布,2月75B硅铁采购价6480元/吨,较1月环比下跌90元/吨,采购量为1460吨,环比下降723吨,主流钢招量价齐跌。基本面来看,供应端,本周既有样本企业开炉,也有样本企业停炉,整体来看,周产量环比增加,截止2月21日当周,硅铁产量当周值为11.27万吨,周环比增加1.08%。需求端,本周钢材硅铁消耗量环比有一定好转,样本钢厂硅铁需求量当周值1.88万吨,周环比增加4.83%。整体需求恢复相对缓慢,价格低位情况下,下游厂商仅刚需采购为主,样本钢厂硅铁库存可用天数仍处于近年来同期低位。成本端的支撑力度逐渐减弱,兰炭小料价格跌幅明显,截止2月21日当周,陕西地区兰炭小料主流价格685元/吨,春节后至今跌幅已经超14%。综合来看,在供需两端驱动有限,主流钢招量价齐跌,成本支撑逐渐减弱的情况下,预计短期硅铁期价仍弱势震荡为主,更多关注市场情绪变化。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...