光大期货:2月13日软商品日报

- 国际

- 2025-02-13 11:28:20

- 18

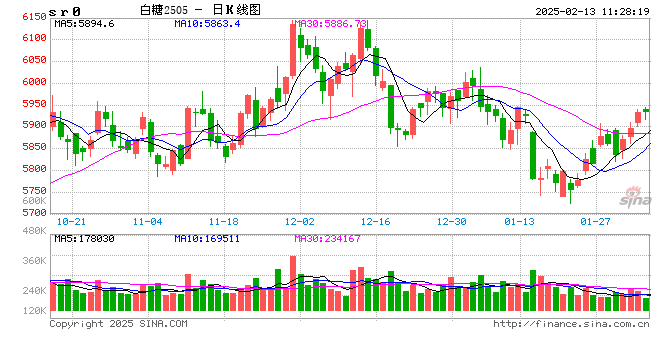

白糖:

昨日原糖期价持平,主力合约移仓至5月,收于18.32美分/磅。广西制糖集团报价5980~6090元/吨;云南制糖集团报价5900~5950元/吨;加工糖厂主流报价区间6400~6850元/吨,普遍上调10~30元/吨不等。原糖方面中期关注的重点在于巴西估产问题,目前普遍认为巴西/25/26榨季保持增产,分歧在于此前干旱问题对增产幅度的影响。短期仍可关注印度最终产量数据和出口情况,目前有机构担忧现在的原糖价格印度难以完成全部出口额度。对于期价继续维持震荡看法。国内现货报价昨日继续小幅上调,市场当前仍以国产糖供应为主,干旱带来的提前收榨担忧带来情绪上的支撑,未来采购需求有望继续缓慢恢复。对于短期期价维持区间看法,中期仍将承压,合约间继续呈近强远弱结构。

棉花:

周三,ICE美棉上涨0.07%,报收68.5美分/磅,CF505上涨0.29%,报收13770元/吨,新疆地区棉花到厂价为14694元/吨,较前一日上涨12元/吨,中国棉花价格指数3128B级为14866元/吨,较前一日上涨41元/吨。国际市场方面,宏观层面扰动仍在继续,美国1季度季调CPI为3%,为2024年6月后最大涨幅,市场预计年内美联储首次降息时间将从9月调整至12月,美元指数跳涨随后回落,宏观层面压力仍存。基本面来看,USDA2月报公布,环比调增全球棉花产量预期值,期末库存也相应调增,全球棉花预期供需差进一步扩大,棉价支撑有限。国内市场方面,郑棉期价重心持续小幅上移,昨日主力合约增仓7753手至71.29万手。USDA2月报环比调增中国棉花产量预期值21.8万吨至675万吨,基本符合国内市场预期,进口量预期值再度调减15.2万吨至158.9万吨,2024/25年度中国仅为全球第三大棉花进口国。上述调整基本在市场预期范围之内,因此对郑棉期价影响有限。展望未来,我们认为,在关税政策初步落地、美元指数重心逐渐下移、国内棉花库存高位已现的情况下,国内棉花压力最大的阶段或已过去。预计短期郑棉期价重心也将小幅上移,持续关注持仓及外部消息变动。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...