爱得科技经销商疑云密布:多家0参保0实缴资本刚成立就贡献高收入 有的还涉嫌关联交易非关联化

- 情感

- 2025-02-08 19:33:05

- 19

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,医疗器械生产商苏州爱得科技发展股份有限公司(下称“爱得科技”)收到了北交所问询函,二次IPO之旅又有进展。

对比发现,爱得科技经销模式收入占比显著高于同行可比公司,异于同行的销售模式尤其是依赖经销商会给公司业绩真实性蒙上阴影。爱得科技多家规模较大的经销商刚成立不久便能贡献高收入,有的还是0实缴注册资本0员工参保,个别经销商甚至存在关联交易非关联化的嫌疑。此外,公司经销商数量十分庞大且变动十分频繁,相当数量的经销商成立不久便注销,或存在“突击开发-退出”的循环。

高度依赖经销模式拷问业绩真实性

招股书显示,爱得科技的主营业务是以骨科耗材为主的医疗器械的研发、生产与销售,主要产品包括脊柱类、创伤类、运动医学等骨科医用耗材以及用于伤口疗愈的创面修复产品。

2021-2023年、2024年前三季度,爱得科技分别实现营业收入2.98亿元、2.86亿元、2.62亿元、2.03亿元,同比分别增长20.11%、-4.11%、-8.22%、-2.39%;分别实现归母净利润0.93亿元、0.93亿元、0.64亿元、0.5亿元,同比分别增长17%、-0.21%、-31.85%、-14.41%;分别实现扣非归母净利润0.87亿元、0.88亿元、0.51亿元、0.46亿元,同比分别增长26.83%、1.13%、-41.94%、-7.06%。

营收、净利润连续下降,尤其是2023年度扣非归母净利润大降40%以上到0.51亿元,是爱得科技不能再次申请创业板IPO的重要原因,因为选择含有净利润指标的创业板上市标准,最近一期的净利润标准需要高出6000万元,而爱得科技不能满足。2022年9月,爱得科技递交创业板IPO申请,但过了半年终止,原因未明。

如果爱得科技2024年的净利润再大幅下降50%以上甚至亏损,恐连北交所上市要求都难满足。然而,经销商疑点重重的爱得科技,财务真实性几何?

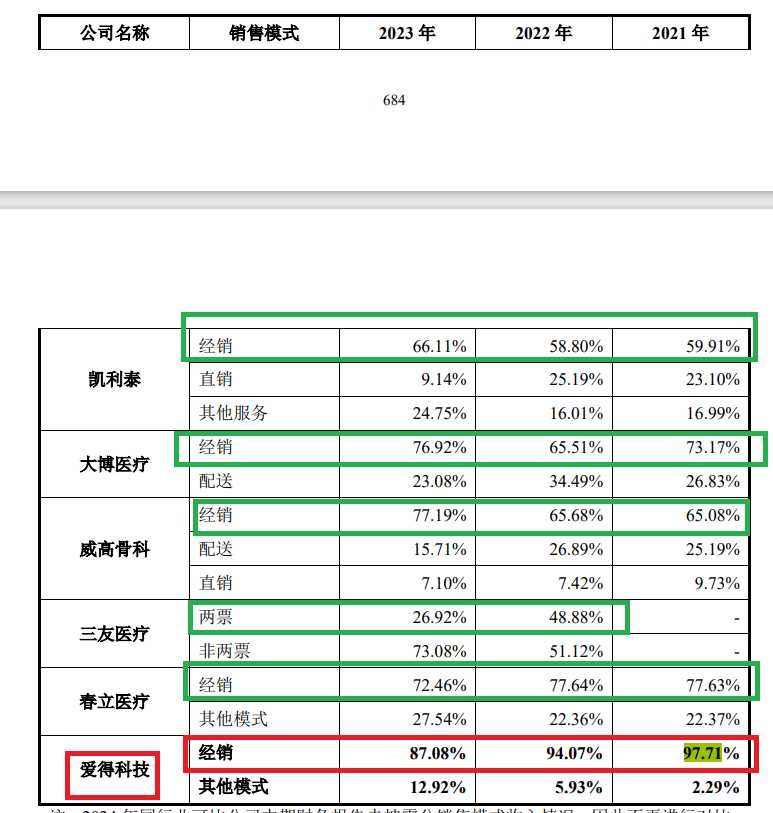

作为一家医疗器械生产商,爱得科技相比同行更加依赖经销商。2021年-2023年,爱得科技经销模式收入分别为29092.28 万元、26856.18万元、22712.47万元,占总营收的比例分别为97.71%、94.07%和 87.08%,约占9成。

同行可比公司中,凯利泰经销收入模式占比约占60%、大博医疗和威高医疗的占比约为70%、春立医疗经销模式收入占比约为75%,三友医疗两票模式下的收入比占在20%-50%之间。由此可见,爱得科技相比同行更加依赖经销模式。

IPO实务中,投资者对严重依赖经销模式的发行人的客户十分关注,核心问题是否涉及虚增业绩。爱得科技多家规模较大的经销商刚成立不久便能贡献高收入,有的还是0实缴注册资本0员工参保,有的个别经销商甚至存在关联交易非关联化的质疑。公司经销商数量十分庞大且变动十分频繁,相当数量的经销商成立不久便注销,是否存在“突击开发-退出”的循环待考。

经销商疑云密布

招股书显示,2021-2023年,爱得科技每年新增经销商数量分别为436家、566家和817家,新增经销商当期销售收入占经销收入比例分别为5.7%、10.74%和 11.82%,占经销毛利比例分别为6.58%、11.38%和11.64%;退出经销商数量分别为318 家、402家和409 家,退出经销商上年度销售收入占上年度经销收入比例分别为4.56%、4.95%和7.99%,占上年度经销毛利比例分别为4.85%、5.72%和8.52%。2021-2023年各期末,爱得科技经销商数量分别为898家、1062家和1470家。

由此可见,爱得科技的经销商变动十分频繁,尤其是2023年,新增经销商占期末经销商数量的比例高达58%。2023年末,爱得科技的经销商数量高达1470家,经销收入22712.47 万元,平均每家贡献收入15.45万元收入,这个均值不算太高。

经销商频繁变动,一是考验爱得科技业绩的稳定性,二是拷问业绩真实性。尤其是,爱得科技的主要经销商疑点重重。

如爱得科技2022年、2023年第二大客户杭州融誉医疗科技有限公司(下称“融誉医疗”),融誉医疗系爱得科技前员工茅亚斌设立,自2019年开始与爱得科技合作。资料显示,融誉医疗成立于2019年5月27日,成立当年就与爱得科技合作,爱得科技的前员工茅亚斌为前东家贡献不菲。

2020年,也就是融誉医疗成立的第二年,其就为老板茅亚斌的前东家爱得科技贡献了1456.72万元的收入,占后者总营收的5.88%,跻身第四大客户。2021——2023年,融誉医疗分别为爱得科技贡献1,809.12万元、2,302.63万元、1,953.44万元的收入,各期内都是后者的前三大客户,对爱得科技而言可谓居功至伟。

然而天眼查显示,融誉医疗的注册资本100万元,实缴资本仅12.5万人民币,参保员工人数仅2人。此外值得关注的是,除内植入产品,爱得科技其他产品占杭州融誉同类产品的销售额的80%到100%,可见依赖程度。试问,爱得科技与前员工经销商融誉医疗的交易真实性几何?

又如爱得科技2022年度、2023年度第三大客户武汉赛洛麦德科技发展有限公司(下称“赛洛麦德”),2021年-2023年与爱得科技的交易金额分别为1,349.17万元、1,340.31万元、1,329.57万元,交易金额十分之高。

但天眼查显示,赛洛麦德实缴资本为0,参保员工人数也为0,与其每年至少1300余万元的销售金额不太相符。更有意思的是,赛洛麦德2020年12月因登记的住所或经营场所无法联系而被列入企业经营异常名录,更凸显其异常。

再如上海联益信医疗科技有限公司(下称上海联益信),成立于2022年5月29日, 成立当年就与爱得科技合作。2022年、2023年,双方的交易金额分别为398.28万元、601.23万元。如此之高的交易金额,上海联益信应该有一定的资金实力和履约能力,然而天眼查显示,上海联益信参保员工人数为0 ,实缴资本为0。

类似于赛洛麦德、上海联益信这种销售金额与工商注册信息、资本实力不匹配且成立时间较短的经销商还不少,如济南涵昱商贸有限公司(已注销)及其关联公司山东康之信医疗科技有限公司 、山东康之信医疗科技有限公司的参保人数都为0 、实缴资本为0;又如江苏知鹿达医疗器械有限公司,参保人数为0……

值得重点关注的是萍乡市云泽合科技有限公司(下称“萍乡云泽合”),其与爱得科技2022年、2023年的交易金额分别为158.47万元、242.62万元。天眼查显示,萍乡云泽合成立于2022年2月10日,成立当年便与爱得科技合作。但天眼查显示,萍乡云泽合的参保人数为0,实缴资本为0。

爱得科技表示,与萍乡云泽合合作是因为另一家经销商广州纵途医疗科技有限公司(广州纵途)的注销,萍乡云泽合承接了广州纵途的业务。

资料显示,广州纵途于2015年6月设立,设立时陈宏英、张廷旺分别持股65%、35%。广州纵途实际控制人为钟耿祎,陈宏英为钟耿祎亲属,张廷旺持有的35%股权系代李逸(金麒麟分析师)飞持有。2022年5月,李逸飞办理了退股。

值得关注的是,李逸飞自2008年5月至 2015年8月期间一直担任爱得科技商务总监职务,2015年6 月至2018 年 6 月,担任爱得科技董事、副总经理;2018年6月至今,担任爱得科技董事、总经理。并且,爱得科技实控人黄美玉2015年4月将爱得有限 10%的股权无偿转让给李逸飞(目前持股比例8.75%)。

由此可见,广州纵途曾是爱得科技关联方。2021年和2022年,爱得科技对广州纵途的销售金额分别为848.32万元、 192.2万元(彼时终止合作)。与广州纵途终止交易后,萍乡云泽合承接了广州纵途的业务,加上李逸飞2022年5月办理退股,有投资者质疑爱得科技存在关联交易非关联化的问题。

此外,李逸飞还曾入股成都弘汇康商贸有限公司(成都弘汇康)。成都弘汇康成立于 2014年7月。2019年11月,李逸飞受让成都弘汇康5%的权益,因此爱得科技与成都弘汇康的交易也属于关联交易。2021年末,李逸飞不再持有成都弘汇康股份。

招股书显示,成都弘汇康位列爱得科技2021-2023年前五大客户,交易金额分别为1,590.91万元、1,303.94万元、979.74万元。有投资者质疑,2021年末,李逸飞从成都弘汇康退股,可能存在关联交易非关联化的嫌疑。

江苏证监局指出,2015年至2017年上半年,爱得科技与关联方常州苏天鸿医疗器械销售有限公司发生了关联交易,金额分别为332.26万元、476.51万元、293.69万元;与关联方广州纵途发生关联交易,金额分别为8.41万元、354.57万元、242.90万元。但爱得科技未及时就上述关联交易履行审议程序并进行信息披露,因此公司及总经理李逸飞被采取监管谈话的措施。

上一篇:山西大同比北极还冷

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...