农产(棉花)专题:浅谈疆棉成本逻辑

- 文学

- 2025-01-24 10:36:07

- 6

来源:湖畔新言

概述:成本一词在商品策略和报告中屡见不鲜,从矿产90分位成本线到企业生产加工成本再到农产农户种植成本,不同的品种存有不同的观测指标和成本逻辑,但相同的是市场对于成本的关注度普遍较高,以成本为价格判断和交易逻辑的投研体系广受投资者及产业青睐,商品价格在接近成本区间后博弈往往有所加剧。本文将就疆棉成本与期价之间的交易逻辑展开细说。

一、直补政策下加工成本交易权重高于种植成本

谈及商品期现价格底部判断时,除却技术面和情绪面,基本面侧成本价格也备受关注,对于农产品而言跌破种植成本意味农户下一年度种植意愿或有所降低,次年存有减产的可能性(豆粕、美豆等),对于工业品而言跌破加工成本意味着企业或逐步减产挺价甚至出清,供需的天枰再度回归平衡(玻璃、成材等)。因此价格下跌接近成本位时市场分歧有所增加,趋势性行情便会遭受一定阻力,虽然市场市场不乏跌破成本的历史行情,但成本下方做多的交易模式依旧受人追捧。

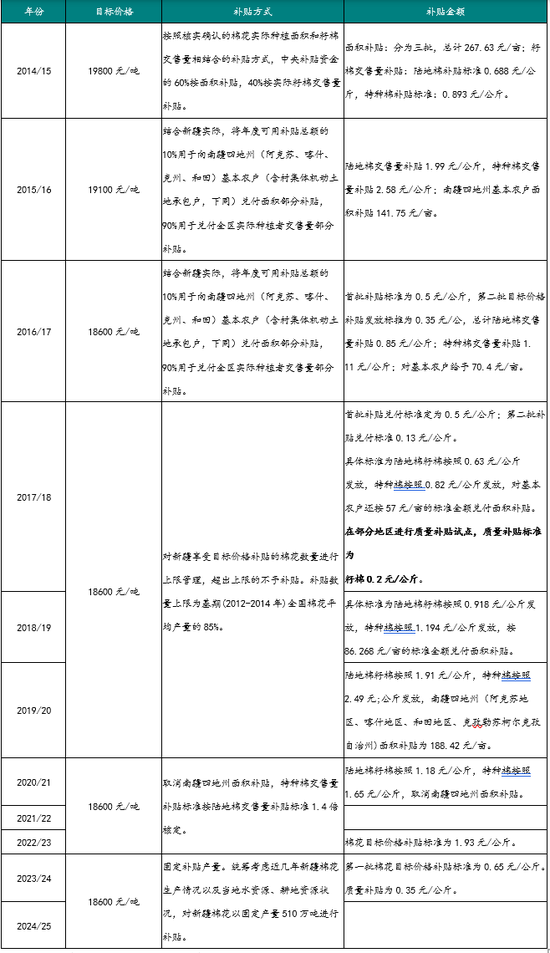

就棉花而言,由于棉纺产业链条较长,上至农户种植采摘交售,中下至轧花厂纱厂布厂批发零售,其同时兼具农产品和工业品双属性。不过有别于较多农产品,郑棉对于种植成本的敏感度相对较低。一方面,为了充分利用新疆适宜发展棉花规模化种植的自然条件,我国通过“价补分离”的机制在保证市场定价机制的基础上,对市场价格与目标价格之间的差额进行直接补贴,以此保障棉农基本收益,在政策托底下即期销售利润受限并不能直观地反馈到次年种植意愿上,而补贴金额公布的时点有所不一,部分情况下或已在新花种植之后,因此棉农最终种植收益存有一定滞后性。另一方面,不同于油脂油料等原料进口依赖度较高品种,我国棉花进口体量占总供应量20%附近,且进口受制于滑准税配额发放量,因此内外盘相关性低于其他主进口作物,美棉成本支撑对于郑棉的传导性也相对更低。

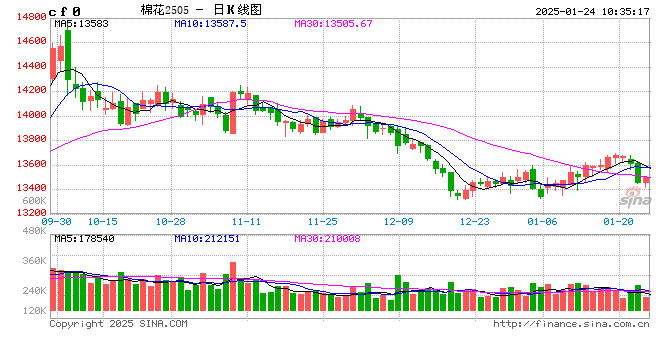

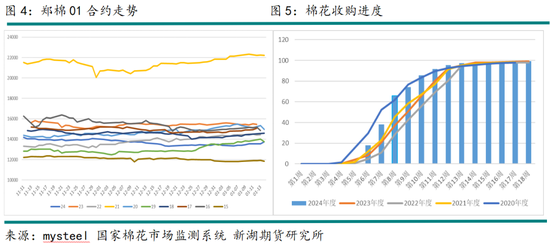

相比于棉农种植成本,轧花厂加工成本更为直观且具备影响力。其经营模式高度契合棉花生长周期,以季产年销为主,加工企业在棉花年度初期和末期对于棉价皆存有最为直观的影响。在棉花年度初期,作为棉纺产业链的首要加工环节,新作货权主要集中在轧花厂手中,轧花厂的话语权因而较大,之后随着货权慢慢转移至纱厂和贸易商后影响力有所减弱。从企业运营角度而言,如果棉价大幅上涨且超过轧花厂加工成本,为了提防后续棉价可能下跌从而造成的损失,企业普遍会开始逐步套保锁定利润,对于盘面上方造成一定压制;反之如果棉价有所下挫跌破轧花厂加工成本,企业惜售情绪将明显升温,从而导致市场流通货源受限,出现短暂的供需错配,再度对棉价形成支撑。交割逻辑同理,陈棉仓单已经于11月全部注销,01合约作为新花上市后的第一个合约,在2024年疆内注册仓单规则更改前,仓单生成的体量和速度皆和其收购成本呈相关性,如若收购时期现大幅倒挂,临近交割,棉企和棉商交货意愿可能较弱,从而促使盘面修复回归,反之加工成本若是远低于盘面,其交货意愿便较强,仓单和有效预报的堆积可能抑制盘面的上行。据国家棉花市场监测系统对农户调查数据所示的采摘率和交售率乘积测算,近五年11月中新花收购进度均值达到81.5%,收购季进入尾声下轧花厂加工成本基本固化。而观测01合约从11月中至交割前,其走势相对平稳,波动率较小。再观棉花年度末期,正处新老作物交替之际,新花还未采摘,贸易商手中若是余货有限,部分轧花厂在囤货近一年下对于价格或存较高期望,惜售情绪加强而导致市场短暂性供需错配,从而刺激棉价上涨;反之市场剩余货源较多且品质高升水低性价比情况下,下游企业接货情绪较弱,盘面将有所走弱。

二、后点价销售模式下成本逻辑有所淡化

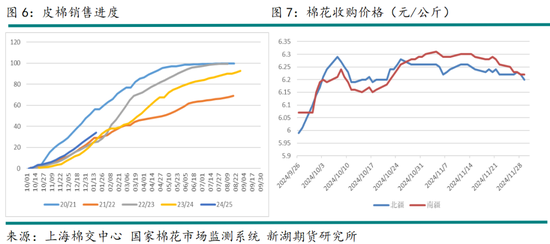

由于轧花厂加工成本对于现货定价和交割情形均有直接影响,在棉花年度初期市场往往视其成本区间上沿为压力位,下沿为支撑位,直至矛盾累积到新驱动出现或是成本逻辑随货权转移和时间流逝有所淡化为止。但是,这一交易逻辑在近两年甚至是将来都将明显减弱。其根本原因在于,随着轧花产能严重过剩,企业收购成本倒挂已成常态,轧花厂顺套窗口机会较早年明显减少。为了回笼资金偿还贷款的同时继续博取后续收益,企业纷纷采取后点价的贸易模式将货物出售给贸易商,从此前的绝对价格出售货物转变为“期货+基差”且期货端价格并未敲定的销售模式,轧花厂普遍收取一定比例的货款用以回笼资金(一般在85%左右),剩余的作为贸易商承担风险的保证金。在后点价的贸易模式下,新花的货权迅速从轧花厂手中流向市场,而由于贸易商不存在单边风险只需要承担基差风险,其没有太多惜售的情绪,因此绝对价格的低位难以再度导致流通货源紧缺,成本支撑自然也成为无稽之谈。同样,后点价的贸易模式对于棉价是一把双刃剑,如果棉价上涨,对于轧花企业而言没有了回笼资金还款压力,以时间换空间,套保压力将被平滑到更长的时间周期中,集中套保的压力也有所减弱。综合而言,轧花厂广泛运用后点价的贸易模式下成本逻辑迅速淡化,使盘面更快地回归自身供需逻辑。就24/25年度而言,虽然据统计截至1月17日皮棉销售进度为34%,但其主要为传统贸易样本,而实际问询下来涵盖后点价模式的企业普遍反馈高于此销售进度,因此我们也能看到在12月供给侧超预期而需求不及预期下,郑棉快速且顺畅地下跌突破加工成本低位。

当下,随着期货流动性的增强和配套服务的搭建以及近年轧花厂所处经营环境较差等因素,越来越多的企业采取后点价的销售模式,而此现象或在未来成为常态,交易逻辑因此也该有所转变。

执业资格号:F03109433

投资咨询资格号:Z0021570

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...